24. Mai 2018, 14:28 Uhr | Lesezeit: 6 Minuten

Wann haben Sie das letzte Mal mit einem Bankangestellten gesprochen? Die Filiale ist für viele Menschen nur noch zum Bargeldabheben und -einzahlen da. Alles andere wird online erledigt. Davon profitieren Online-Banken wie N26. TECHBOOK hat sich die „mobile Bank“ genauer angeschaut und mit der Konkurrenz verglichen.

Früher waren Bankfilialen die heiligen Hallen des Geldes. Man musste hin, um einen Kredit zu beantragen, sich bei Baufinanzierungen oder der Altersvorsorge beraten zu lassen, Bargeld ein- und auszuzahlen und um lästige Überweisungen zu tätigen. In den letzten Jahren sind diese Tätigkeiten größtenteils weggefallen, denn nahezu alles kann bequem von zu Hause oder sogar unterwegs am Smartphone erledigt werden.

Selbst Bargeld kann man nicht nur an Automaten abheben, sondern mittlerweile auch an der Supermarktkasse oder in Drogeriefilialen. Möglich macht es die Infrastruktur von „Barzahlen“, die mittlerweile viele Banken nutzen, um ihr Filialnetz zu erweitern. Von der digitalen Entwicklung und den damit verbundenen Möglichkeiten profitiert die sogenannte Fintech-Branche, die Finanzdienstleistungen mit neuen Technologien verbindet. Einer dieser Newcomer ist die N26-Bank*.

Übersicht

Was sind die Unterschiede zwischen N26 und einer klassischen Bank?

N26 hat nach eigenen Angaben seit der Markteinführung 2015 bereits über 850.000 Kunden in 17 europäischen Ländern. Was macht sie anders als klassische Banken? Der wohl wichtigste Unterschied: kein Filialnetz. Die Bank existiert praktisch als Smartphone-App in der Hosentasche und wendet sich somit an Menschen, die keinen Bankberater brauchen, sowie auf die Infrastruktur der Bank verzichten können. In erster Linie also an diejenigen, die mit klassischen Banken nichts mehr zu tun haben. Wer dennoch ein persönliches Gespräch möchte, der kann telefonisch oder im Chat den Kundenservice erreichen.

Was sind die Vorteile von N26?

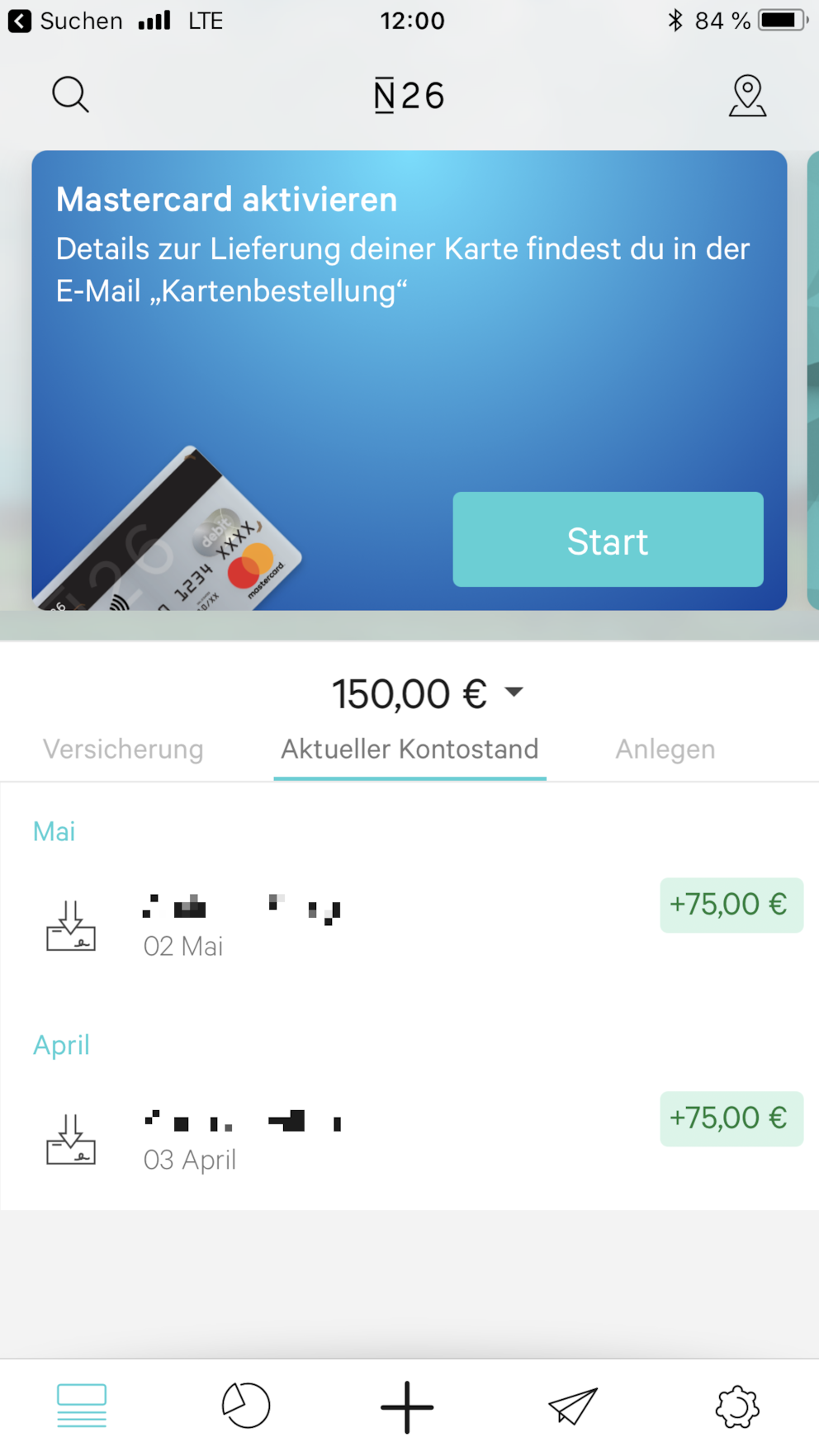

N26 wirbt mit hoher Transparenz und Kontrolle der eigenen Umsätze. So bekommt man beispielsweise nach einer Kartenzahlung im Restaurant, einer Überweisung oder bei ausgeführten Daueraufträgen sofort eine Nachricht aufs Smartphone geschickt. Die App bietet eine Übersicht der Ausgaben und Einnahmen nach Kategorien, man kann sich persönliche Budget-Grenzen setzen oder die zum Konto dazugehörige Mastercard bei Verlust mit nur einem Klick in der App sperren.

Zudem lässt sich das Giro-Konto in nur wenigen Minuten auf dem Smartphone oder am Rechner eröffnen. Im Video-Chat, der direkt in der N26-App startet, identifiziert man sich mit seinem Ausweis. Alternativ kann man auch zu einer Postfiliale und sich dort ausweisen. Das gehört übrigens zu jeder Online-Kontoeröffnung in Deutschland dazu.

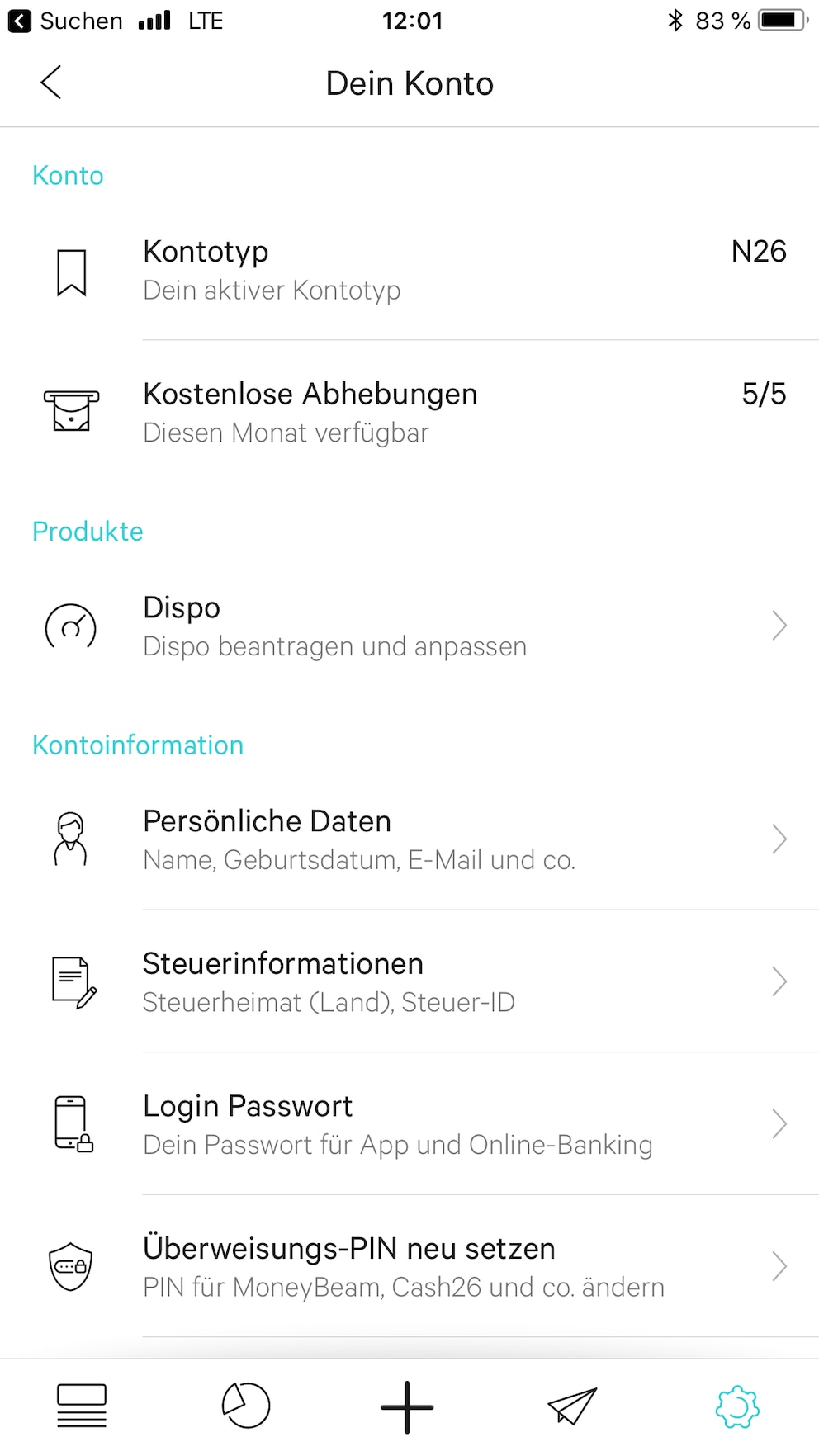

Das Standard-Girokonto kommt ohne monatliche Gebühren aus, ist jederzeit kündbar und enthält sowohl eine kostenlose Kreditkarte (Mastercard) als auch eine Maestro-Card (vergleichbar mit der Girokarte). Zudem lässt sich mit den Karten bis zu fünfmal im Monat gebührenfrei Geld an Automaten innerhalb Deutschlands abheben. Gebührenfrei ist das Geldabheben an der Kasse von über 9000 Verkaufsstellen wie beispielsweise Rewe-, Penny- und Real-Supermärkten sowie beim Drogeriehändler DM oder in den Filialen von Mobilcom-Debitel.

Wie funktioniert das Geldabheben und -einzahlen an der Kasse?

N26 nutzt hierzu die Infrastruktur von Fintechs „Barzahlen“. Dabei gibt der N26-Kunde in seiner App ein, wie viel Geld er abheben oder einzahlen möchte und generiert damit einen Barcode auf seinem Smartphone. Dieser wird dann an einer der teilnehmenden Verkaufsstellen an der Kasse eingescannt und man erhält kostenlos Geld oder kann welches auf sein Girokonto einzahlen.

Besonders bequem ist das Ausführen von Überweisungen, da man nicht wie bei anderen Banken eine TAN (Transaktionsnummer) braucht, die irgendwo auf einer Liste zu Hause liegt oder als SMS aufs Smartphone geschickt wird und dann am Computer eingegeben werden muss. Stattdessen legt man für alle Überweisungen nur eine PIN fest.

Mit der „Black“-Mitgliedschaft gibt es eine schwarze Mastercard, mit der man im Ausland gebührenfrei Geld abheben kann. Dazu gibt es ein Versicherungspaket, das beispielsweise bei Reisen, beim Handy- und beim Geldautomaten-Diebstahl greift. Allerdings ist der Kunde hier zwölf Monate vertraglich gebunden und muss monatlich 5,90 Euro zahlen. Neu ist das Kontomodell N26 Metal, welches zwar noch ein paar mehr Vorteile bietet, aber mit 15,90 Euro auch deutlich teurer ist.

Was sind die Nachteile von N26?

Am attraktivsten erscheint zunächst das kostenlose und jederzeit kündbare Basis-Girokonto von N26. Der große Haken dabei: Wer gerne und oft außerhalb der EU reist, muss beim Geldabheben mit der normalen Mastercard in einer Fremdwährung 1,7 Prozent Gebühren vom gewünschten Betrag zahlen. Beim Benutzen der Maestro-Karte kommen noch zusätzlich zwei Euro pro Transaktion dazu.

Auch interessant: So machen Sie Ihr Online-Passwort sicherer

Ärgerlich ist auch das Abhebe-Limit an den Geldautomaten. Nachdem die fünf kostenlosen Abhebungen verbraucht sind, kostet jede weitere happige zwei Euro. Allerdings kann man das leicht umgehen, indem man sein Geld grundsätzlich an einer der Partner-Verkaufsstellen abhebt. Und auch der Dispokredit liegt mit seinen 8,9 Prozent Zinsen oberhalb einiger Konkurrenten.

Wie schneidet die Bank im Vergleich ab?

Obwohl N26 sich als besonders innovativ und fortschrittlich auf dem Bankensektor präsentiert, haben einige Konkurrenten aufgeschlossen. Ein gutes Beispiel dafür ist die Comdirect-Bank, die im direkten Vergleich sogar günstiger mit ihrem Giro-Kontomodell ist. Denn es fallen keine Kontoführungsgebühren an – sowohl die Giro- als auch die Kreditkarte (Visa) sind kostenlos, es ist ebenfalls kein Mindestgeldeingang erforderlich und mit der Visa-Karte kann weltweit gebührenfrei Geld abgehoben werden.

Der Dispokredit wird bei Comdirect pro Jahr mit 6,5 Prozent statt mit 8,9 Prozent wie bei N26 verzinst. Momentan bietet die Comdirect-Bank unter bestimmten Voraussetzungen bis zu 250 Euro Prämie für Neukunden. Zumindest finanziell ist das Girokonto-Modell von Comdirect attraktiver, da bei N26 für das Black-Modell mit ähnlichen Konditionen monatlich 5,90 Euro anfallen.

Dafür bietet Comdirect fast schon verwirrend viele Optionen und Möglichkeiten. Allein im iPhone-App-Store stehen acht verschiedene Comdirect-Apps für das Banking zur Verfügung. Leider gibt es keine Möglichkeit, Überweisungen direkt in der App ohne einen Computer durchführen zu können. Noch immer muss eine individuelle TAN (Transaktionsnummer) eingegeben werden. Diese stammt entweder von einer Papier-TAN-Liste, wird am Computer-Bildschirm generiert und muss mit dem Smartphone eingescannt werden oder wird per SMS verschickt. Das ist bei N26 wesentlich bequemer, da man nur eine PIN für alle Überweisungen in der App braucht.

Übrigens: Ein sehr ähnliches Angebot wie die Comdirect-Bank bietet auch die DKB-Bank. Allerdings muss man hier auf die Prämie verzichten und der Dispokredit wird mit 6,9 Prozent statt mit 6,5 Prozent jährlich verzinst.

Der große Vergleich Was man über Smartphone-Banken wie N26 wissen sollte

Innerhalb von Minuten bestellt Vor- und Nachteile der Wegwerf-Mastercard bei Banking-App Revolut

Im Check Was kann das Smartphone-Konto „WU+“ von Western Union?

TECHBOOK-Fazit

N26 ist eine interessante Bank für die Smartphone-Generation, denn alle Banking-Funktionen werden ausschließlich in der App ausgeführt. Zudem kann man seine Einnahmen und Ausgaben übersichtlich ordnen, auswerten und sich Budgetgrenzen setzen. Zwar hat die N26 kein eigenes Filialnetz, dafür kann man aber an über 9000 Verkaufsstellen in Deutschland Bargeld abheben. Wer viel außerhalb der EU reist, sollte das Kontomodell „Black“ wählen – oder zur günstigeren Konkurrenz gehen. Generell lohnt sich hier der Vergleich, denn Comdirect oder DKB können je nach Nutzungsszenario günstiger sein als N26.

* Hinweis: Die Axel Springer SE – zu der auch TECHBOOK gehört – ist über ihr Accelerator Axel Springer Plug and Play mit unter fünf Prozent an N26 beteiligt.